Le segment des obligations à haut rendement du secteur de l'énergie est probablement celui qui présente les risques inhérents les plus volatils.

Une reprise encourageante mais une performance bien inférieure à celle de l’indice US High Yield sur les douze derniers mois. Depuis le «sell-off» du marché en décembre 2018, l’indice Bloomberg Barclays des obligations à haut rendement du secteur de l'énergie aux États-Unis s’est fortement repris et le rendement total depuis le début de l’année se situe actuellement à +5,5%, supérieur à l'indice plus large des obligations à haut rendement des sociétés américaines à +3,8% au cours de la même période. En revanche, si on les compare sur une période de 12 mois, les obligations à haut rendement du secteur de l'énergie ont bien sous-performé par rapport à l'indice US Corporate High Yield, avec un rendement total de -3,1% contre +1,1%, respectivement. Le secteur de l’énergie aux États-Unis est souvent considéré comme important et représente 14,4% de l’indice des obligations à haut rendement, mais le secteur ayant le poids le plus élevé dans l’indice est celui de la télécommunication, qui représente 19,8%.

les rendements du secteur ont été soumis à une forte volatilité.

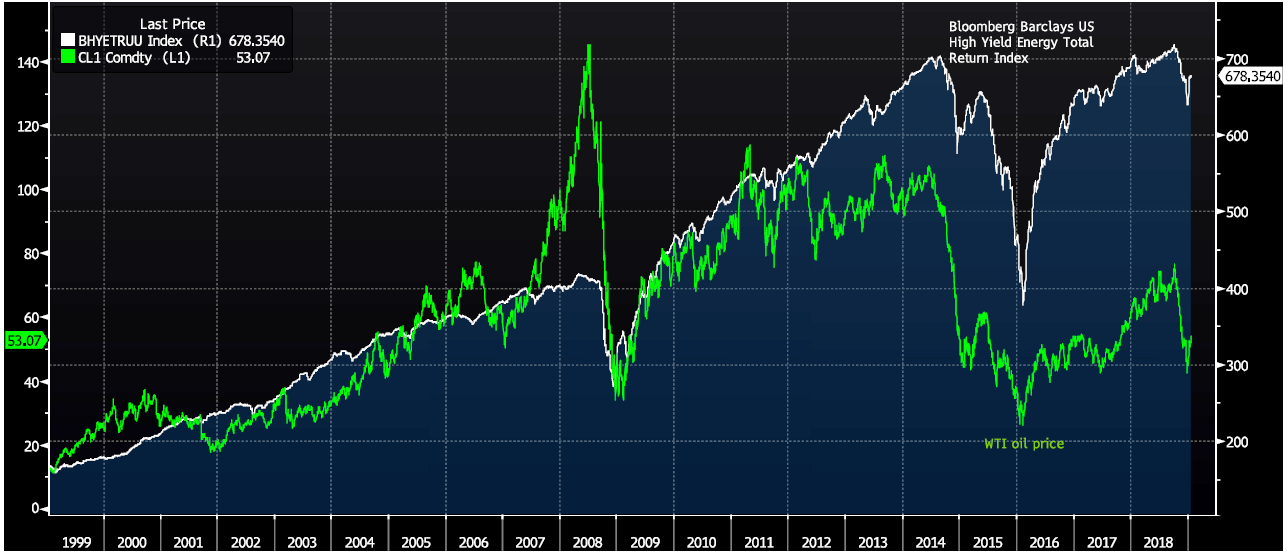

Sensibilité aux prix du pétrole. Au cours des 20 derniers années, le rendement total des obligations à haut rendement du secteur de l'énergie a été négativement corrélé avec les prix du pétrole et le risque de baisse a souvent été amplifié lorsque le prix du pétrole WTI* était inférieur à 60 dollars le baril (voir graphique ci-dessous). En plus de la fluctuation des prix du pétrole, les rendements du secteur ont été soumis à une forte volatilité, en raison d’un certain nombre de facteurs exogènes, notamment les niveaux de production de pétrole de schiste américain, les goulots d'étranglement dans les infrastructures (pipeline), les perspectives de l'économie mondiale, le la règlementation et les incertitudes politiques qui ont tous eu un impact sur la dynamique de l'offre et de la demande.

S'agissant plus spécifiquement de la production de pétrole de schiste, la croissance de la production est très sensible et s’en trouverait fortement ralentie si le prix du pétrole WTI reste inférieur à 60 dollars – il est actuellement à 53,15 dollars, car le seuil de rentabilité des producteurs de pétrole de schiste est estimé entre 50-55 dollars (voir graphique ci-dessous), En revanche, si le WTI dépasse 60 dollars, le volume de production deviendra relativement inélastique en raison du goulot d'étranglement de l'infrastructure du pipeline.

.JPG)

Sources: Morgan Stanley, Indosuez Wealth Management

Des bilans clairement faibles. Si l’on examine les fondamentaux de crédit du secteur de l’énergie aux États-Unis, leur ratios d’endettement net médian était effectivement le plus volatil par rapport à tous les autres secteurs. Ce rapport a grimpé à un niveau insoutenable de 12,9 fois en 2016, lorsque le WTI est tombé à son plus bas niveau en 10 ans. De plus, les entreprises du secteur ont généralement une faible liquidité: le niveau médian de trésorerie (et équivalents de trésorerie) dans leurs bilans est constamment inférieur à celui de tous les autres secteurs à haut rendement depuis 2015. En outre, leurs flux de trésorerie disponibles sont souvent négatifs, car ils dépensent souvent plus en dépenses d'investissement que ce qu'ils gagnent avec les flux de trésorerie d'exploitation.

vont être soumis à une pression haussière.

Le segment des obligations à haut rendement du secteur de l'énergie est probablement celui qui présente les risques inhérents les plus volatils, qu'il s'agisse des anticipations de prix du pétrole, des fondamentaux de crédit ou des préoccupations environnementales, sociales et de gouvernance (ESG) grandissantes. Les émissions de polluants atmosphériques toxiques et de gaz à effet de serre, les déversements de produits pétroliers et l’utilisation de l’eau dans un contexte règlementaire plus strict augmenteront sans doute leurs coûts de mise en conformité et d’exploitation à long terme.