Pour les investisseurs, la période actuelle est l’une des plus opportunes pour envisager l’ajout en portefeuille d'une exposition aux small caps américaines et générer ainsi des rendements potentiellement supérieurs tout en accroissant la diversification.

- Les small caps sont inefficientes et offrent la possibilité aux investisseurs d’obtenir de l’alpha

- Les valorisations actuelles des small caps américaines présentent une décote historique de deux écarts-types

- Les investisseurs suisses peuvent potentiellement profiter d’une exposition accrue aux small caps américaines

Chaque grande entreprise performante a été un jour une small cap. Investir à un stade précoce du cycle de vie d’une entreprise peut donc produire de considérables retours sur investissement pour les investisseurs capables de séparer le grain de l’ivraie. Le marché des small caps est divers et fragmenté, avec des entreprises qui traversent de fréquents changements à la suite du lancement de nouvelles lignes de produits, d’acquisitions ou d’autres catalyseurs qui peuvent se solder par des taux de croissance exceptionnels. Investir dans les small caps reste une science inexacte vu les recherches limitées, le manque de flux d’informations et une faible capacité par rapport aux large caps. Il en résulte des inefficiences persistantes et des erreurs d’évaluation du prix des actions qui offrent de belles opportunités pour une sélection active de titres.

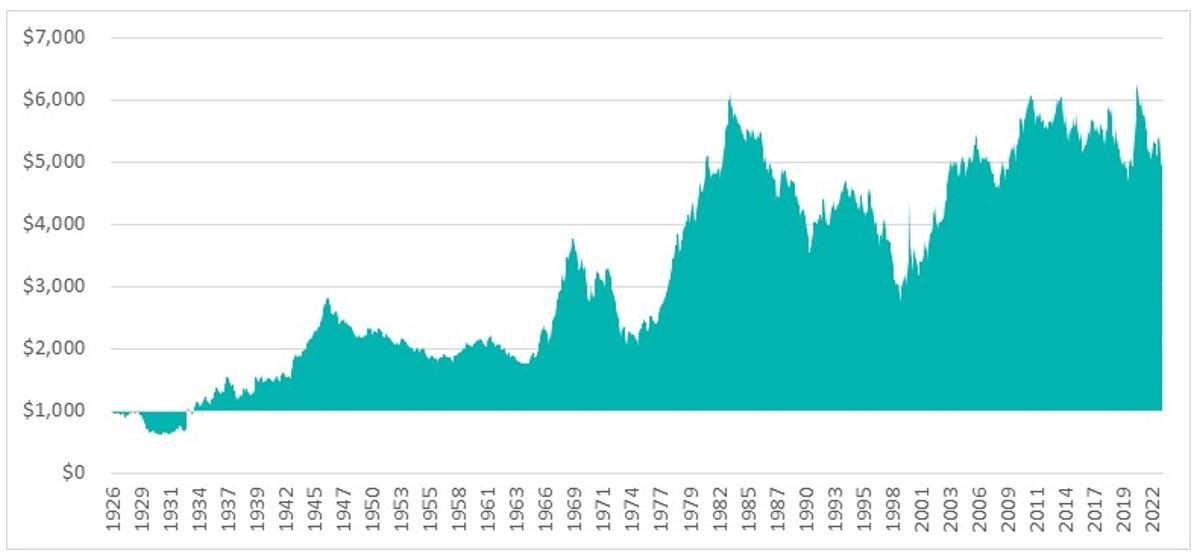

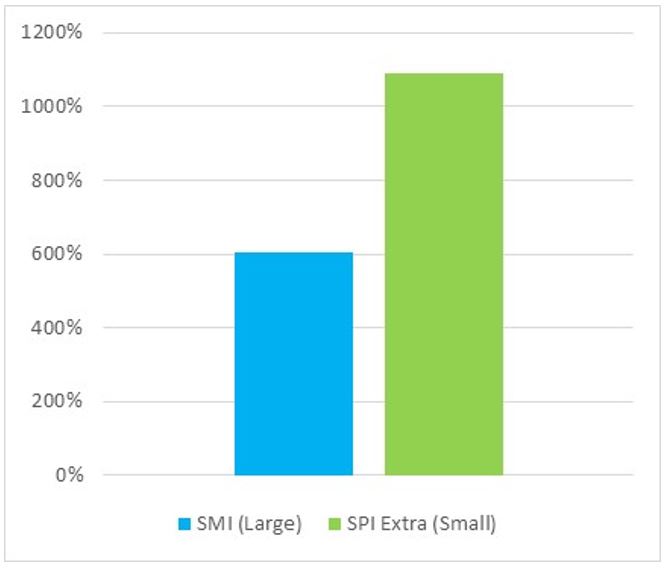

Historiquement, en raison de ces inefficiences, les actions des small caps ont surperformé les large caps de manière significative tant aux États-Unis qu’en Suisse, comme indiqué dans les éléments de preuve ci-dessous.

Prime des small caps américaines depuis 1926 (croissance de 1000 USD)

Rendement cumulé des small caps suisses par rapport aux large caps

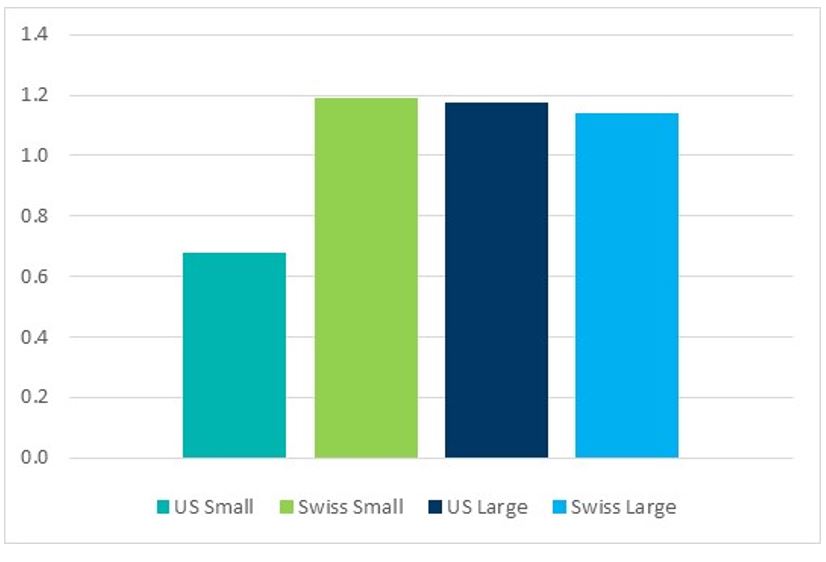

Aujourd’hui, les small caps américaines se négocient avec une décote de deux écarts-types par rapport aux large caps américaines, offrant ainsi une porte d’entrée intéressante pour les investisseurs à long terme. Une telle décote est sans précédent depuis deux décennies, ce qui fait des small caps l’un des segments les plus attractifs sur les marchés publics américains. L’élément ci-dessous montre comment le rapport de valorisation entre les small et large caps a évolué au cours des deux dernières décennies tant aux États-Unis qu’en Suisse. Si, par rapport aux large caps, les valorisations des small caps suisses sont proches de leur moyenne à long terme historique (prime de 2%), les small caps américaines gardent une décote significative par rapport aux large caps et à la moyenne à long terme (décote de 44%).

Small caps divisés par large caps (P/E)

Source: Lazard, Factset.

La décote des small caps américaines est également évidente lorsque l’on compare les valorisations des small cap américaines à leur propre historique. Si, comme les small et large caps suisses, les large caps américaines affichent actuellement des primes (comprises entre 14% et 18%) par rapport à leurs moyennes à long terme, les small caps américaines présentent une décote de 32% par rapport à leur moyenne à long terme historique.

Ratio P/E actuel par rapport à la moyenne historique à long terme

Source: Lazard, Factset.

En conclusion, tant les small caps américaines que suisses offrent la possibilité aux investisseurs d’accéder à des entreprises innovantes et de réaliser potentiellement des rendements supérieurs par rapport à leurs pendants large caps. Si, historiquement, les investisseurs suisses ont penché davantage en faveur des marchés domestiques et européens qui leur sont familiers, le moment pourrait être venu à présent pour eux de songer à ajouter une exposition aux small caps américaines à leurs portefeuilles.