Graphique de la semaine de NN IP. Les indicateurs d'activité de la zone euro continuent de s'améliorer.

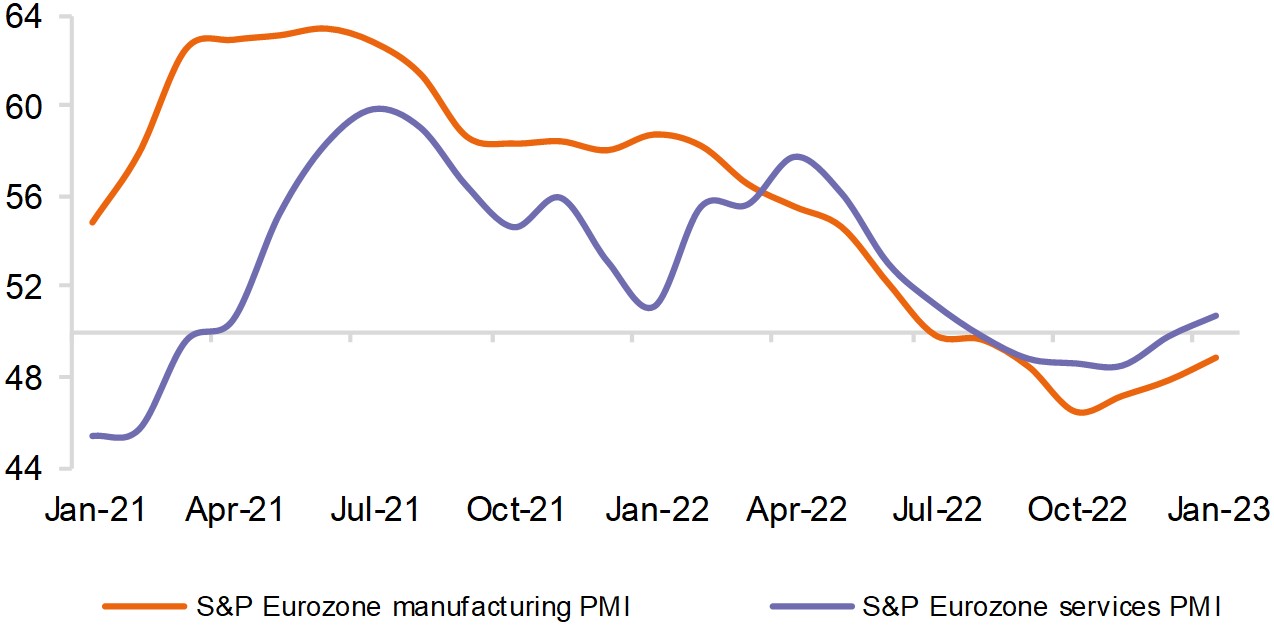

Les indicateurs d'activité de la zone euro continuent de s'améliorer, avec des PMI de janvier encore meilleurs que prévu - les PMI manufacturiers et des services étaient tous deux supérieurs d'un point à ceux de décembre, comme nous pouvons le voir dans notre graphique de la semaine. La raison principale est la baisse des prix du gaz et de l'électricité, qui profitera aux consommateurs et réduira l'inflation. L'assouplissement des contraintes du côté de l'offre est également important, ce qui se traduit par des délais de livraison revenus aux niveaux d'avant la pandémie.

Le PMI composite étant à nouveau au-dessus de la barre neutre des 50, la probabilité qu'une récession dans la zone euro soit moins profonde que prévu initialement a augmenté. Le rationnement du gaz aux industries ne s'est pas concrétisé et l'inflation des prix de l'énergie diminue plus rapidement que prévu. Les ventes de voitures ont également fortement rebondi, ce qui a stimulé à la fois la production industrielle et la consommation des ménages. La BCE, plus belliciste que prévu, devrait continuer à resserrer les conditions financières et de crédit bancaire, mais les effets ne devraient pas se faire sentir avant la fin de l'année.