La dépendance de l’Europe à l’égard des livraisons de gaz russe est source d’importantes vulnérabilités sur le plan économique.

.jpg)

La vulnérabilité des pays européens à la réduction des flux de gaz russe varie largement en fonction des régions. Trois indicateurs sont essentiels pour comprendre les risques auxquels sont confrontés les pays européens en matière de gaz: la dépendance à l’égard des importations russes, la part du gaz dans le mix énergétique et les capacités de stockage. Dans le cas des pays peu dépendants des importations, mais dont la part de gaz dans le mix énergétique est très élevée, les risques restent considérables malgré leur faible dépendance vis-à-vis de la Russie.

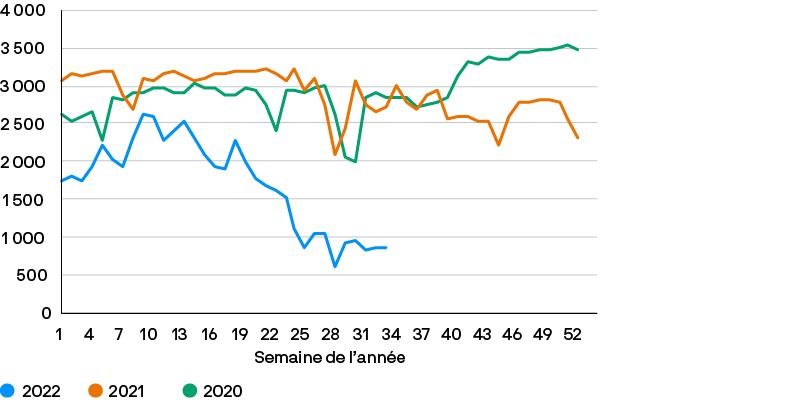

La diminution des importations de gaz en provenance de Russie observée cette année est le résultat de plusieurs facteurs (graphique). Le plan de la Commission européenne REPowerEU proposé en réponse à l’invasion de l’Ukraine par la Russie vise à réduire de deux tiers la dépendance de l’Union européenne au gaz russe dès cette année, sans pour autant l’interdire formellement. Les perturbations de l’offre ont commencé pendant l’été lorsque plusieurs pays n’ont plus eu accès aux gazoducs russes après leur refus de payer les livraisons en rouble. Ces derniers jours, la Russie a complètement interrompu les flux du gazoduc Nord Stream 1 et déclaré que l’approvisionnement ne reprendra pas complètement tant que les sanctions occidentales liées à l’invasion de l’Ukraine ne seront pas levées.

En millions de mètres cubes

Les importations de GNL – supérieures à la moyenne – ont permis de combler ce déficit d’approvisionnement au cours de l’été, avec une accélération marquée des flux en provenance des Etats-Unis. Heureusement pour l’Europe, ceci a coïncidé avec une période de réduction de la demande en GNL de la Chine dont l’activité économique reste faible.

Si à moyen terme, cette crise est appelée à stimuler le déploiement des énergies renouvelables, à court terme, un accroissement de la demande de combustibles fossiles est inévitable pour assurer la sécurité énergétique. L’Agence internationale de l’énergie (AIE) estime ainsi que la consommation de charbon de l’UE augmentera de 7% en 2022.

L’UE semble bien partie pour atteindre l’objectif de remplissage de 85% de sa capacité totale de stockage souterrain de gaz avant l’hiver prochain. Pourtant, malgré ces progrès, les analyses de scénarios de l’AIE montrent que même si le stockage de gaz atteint 90% d’ici la fin de l’année, les niveaux de stockage pourraient redevenir dangereusement bas d’ici février 2023 en l’absence de livraisons de gaz russe, puisque les importations non russes seraient insuffisantes pour couvrir le déficit. La situation est encore compliquée par la saisonnalité. La capacité de stockage de l’UE représente environ 27% de la consommation annuelle moyenne, mais plus de 55% de la demande annuelle de gaz est généralement consommée entre novembre et mars, et les infrastructures permettant de transférer le gaz d’ouest en est au sein de l’Union sont insuffisantes. Si les capacités de stockage retombent en deçà de leur moyenne pour passer l’hiver, le réapprovisionnement pendant l’été 2023 pourrait être particulièrement difficile, surtout si la demande asiatique de GNL rebondit.

Comme la flambée des prix du gaz a fait grimper en flèche ceux de l’électricité, les gouvernements se verront contraints d’intervenir pour éviter une répercussion intégrale des coûts de l’énergie sur les ménages et les consommateurs. Les politiques de soutien auront pour objectif d’atténuer l’impact sur la croissance, mais cette responsabilité incombera aux Etats plutôt qu’aux banques centrales, ces dernières étant déjà aux prises avec une inflation galopante. L’activité économique ayant été plus dynamique que prévu au cours de l’été, notre scénario de base prévoit de nouvelles hausses de taux à l’automne, tant au Royaume-Uni que dans la zone euro. Malgré la très forte probabilité d’une récession en 2023, il sera difficile pour ces deux banques centrales de changer de cap tant qu’elles ne constateront pas que l’inflation se rapproche de leur objectif. La tâche de la BCE sera par ailleurs compliquée par l’impact variable des mesures des différents Etats membres.

Nous tablons sur un fléchissement des prévisions de bénéfices, car les analystes vont commencer à tenir compte de la détérioration des perspectives macroéconomiques. Les bénéfices du secteur européen des matériaux semblent particulièrement vulnérables aux perturbations du secteur du gaz, les entreprises chimiques représentant environ la moitié du secteur. L’impact sur les services aux collectivités européens pourrait varier considérablement, l’essor des énergies renouvelables bénéficiant à terme à ceux qui y sont fortement exposés, tandis que les autres pâtiront du plafonnement des prix imposé par les Etats.

Sur une note plus positive, les multiples de valorisation suggèrent qu’une part significative des risques en lien avec le gaz est déjà intégrée dans les prix des actions. Les investisseurs devront surveiller de près les opportunités qui apparaîtront à moyen terme, au cours d’un hiver qui s’annonce difficile, notamment les entreprises jouant un rôle majeur dans la transition écologique ainsi que les leaders mondiaux basés en Europe, mais peu sensibles à la conjoncture économique de la région.

Détails et graphiques supplémentaires accessibles ici.